POLISOLOKATY KANCELARIA

Jak odzyskać pieniądze z polisolokaty?

We współpracy z renomowaną kancelarią prawniczą wspieramy klientów w odzyskiwaniu przez nich pieniędzy wpłaconych tytułem na konto umów ubezpieczenia na życie i dożycie z ubezpieczeniowym funduszem kapitałowym (czyli POLISOLOKAT).

Naszym klientom oferujemy:

- bezpłatną analizę przypadku,

- rekomendację co do dalszego postępowania,

- negocjacje w ich imieniu na etapie postępowania polubownego,

- przygotowanie pozwu i dalszych pism procesowych, a w razie konieczności także apelacji,

- reprezentację w postępowaniu sądowym, w tym udział w rozprawach,

- w razie konieczności egzekucję wyroku..

Jak wygląda współpraca z kancelarią?

W wielu umowach POLISOLOKAT znajdują się niedozwolone klauzule umowne, zwane również abuzywnymi. Konsumenci, którzy zawarli umowy zawierające takie klauzule, mają obecnie szansę odzyskać nie tylko opłatę likwidacyjną pobraną przy rozwiązaniu umowy, ale również wszystkie środki wpłacone przez nich na poczet umowy.

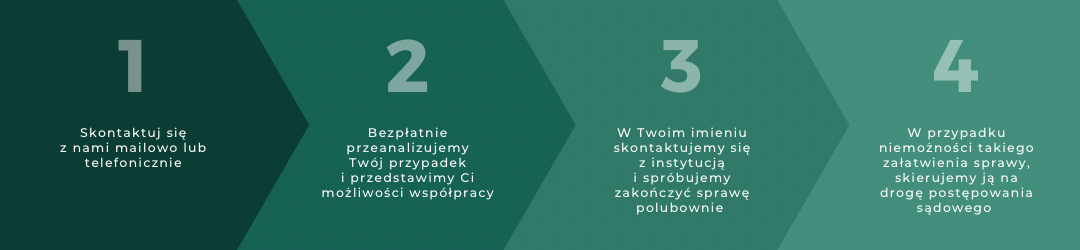

Współpraca posiadaczy polisolokat z kancelarią przebiega w następujący sposób:

- Dokonujemy analizy umowy POLISOLOKATY pod kątem możliwości zwrotu przez ubezpieczyciela środków wpłaconych przez klienta. W tym celu potrzebujemy skanów następujących dokumentów:

- polisy,

- Warunków/Regulaminu Ubezpieczenia (OWU),

- Warunków/Regulaminu Ubezpieczeniowego Funduszu Kapitałowego,

- Dokumentu potwierdzającego rozliczenie rozwiązanej umowy.

2. Na podstawie analizy przekazanych nam dokumentów rekomendujemy dalsze działania.

3. Następnie w imieniu naszych klientów kontaktujemy się z wybraną instytucją i próbujemy zakończyć sprawę polubownie.

4. W przypadku niemożności polubownego załatwienia sprawy, kierujemy ją na drogę postępowania sądowego.

5. W przypadku braku dobrowolnego wykonania wyroku, czuwamy nad jego realizacją.

PAMIĘTAJ! W imieniu naszych klientów dochodzimy również zwrotu składek utraconych na skutek niewłaściwego zarządzania. Dotyczy to sytuacji, w której końcowa wartość polisy jest niższa od sumy wpłaconych jej tytułem składek.

Rozwiązanie umowy polisolokaty

Nagminnie zdarza się, że rozwiązanie umowy POLISOLOKATY powoduje zatrzymanie przez ubezpieczyciela pewnej kwoty tytułem opłaty likwidacyjnej lub pomniejszenie o pewną kwotę świadczenia wykupu. Skuteczna kancelaria kompleksowo wspiera klientów i przeprowadza ich przez proces dochodzenia pełnej kwoty stanowiącej wartość rachunku w dacie rozwiązania umowy, a nawet całej sumy wpłaconej tytułem POLISOLOKATY, począwszy od analizy zapisów umowy, poprzez próbę rozwiązań polubownych, na skierowanie pozwu do sądu skończywszy.

Sądy wielokrotnie wskazywały, że stosowanie opłat likwidacyjnych (lub równoważnej im instytucji świadczenia wykupu) jest niezgodne z prawem, a zawierające je postanowienia umowne nie wiążą konsumentów. Polisolokaty – wynagrodzenie kancelarii

Polisolokaty – wynagrodzenie kancelarii

Wynagrodzenie za prowadzenie sprawy jest indywidualnie uzgadnianie z każdym klientem. Nie pobieramy opłat za analizę dokumentów. Na pierwszym spotkaniu nasi eksperci rzetelnie przedstawią możliwości działania w konkretnym przypadku i korzystając z doświadczenia w prowadzeniu tego typu spraw zaproponują plan odzyskiwania zainwestowanych środków. Współpracę rozpoczynamy od konsultacji.

Co inni mówią o nas?

Opinie klientów

Doceniam indywidualne podejście przy analizie mojej umowy polisolokaty i rzetelną opinię, co do możliwości prawnych w kwestii odzyskania pieniędzy z ulokowanych w tym produkcie.

Monika

Doświadczeni prawnicy, którzy uzyskali dla mnie zwrot oszczędności straconych na ubezpieczeniu ufk z Vienny, wydających się wcześniej nie do odzyskania. Pozdrawiam serdecznie!

Adam

Polisolokaty - wsparcie prawne

Wsparcie prawne w zakresie polisolokat. Nasi prawnicy świadczą pomoc klientom, którzy posiadają umowy polisolokat zawarte m.in. z:

Najczęściej zadawane pytania

Czym są polisolokaty (polisy inwestycyjne)?

Polisy inwestycyjne nazywane potocznie polisolokatami to umowy ubezpieczenia na życie zawierające ubezpieczeniowy fundusz kapitałowy. Pomimo że sprzedawane są zwykle jako produkty ubezpieczeniowe, w rzeczywistości mają charakter inwestycyjny. Oferowana suma ubezpieczenia jest znikoma i służy wyłącznie temu, by umowie formalnie nadać charakter polisy ubezpieczeniowej. Takie działanie pozwala oferującym je instytucjom na obejście restrykcyjnych przepisów dotyczących produktów inwestycyjnych.

Ubezpieczenie na życie zawierające ubezpieczeniowy fundusz kapitałowy, jest zatem produktem inwestycyjnym i większość zgromadzonych przez nas środków inwestowana jest na zasadach zbliżonych do funduszy inwestycyjnych, ale z pominięciem obwarowań prawnych. Doradcy finansowi przedstawiają je zwykle jako produkty bezpieczne z większą stopą zwrotu niż tradycyjne lokaty. Jednak wbrew temu ubezpieczeniowy fundusz kapitałowy to stosunkowo skomplikowany produkt finansowy, z którego ryzyka konsumenci często nie zdają sobie sprawy. Doradcy finansowi pomijają często np. informacje o ryzyku związanym z lokowaniem środków w ubezpieczeniowy fundusz kapitałowy lub o charakterystyce aktywów wchodzących w skład funduszu, kryteriach ich doboru czy dywersyfikacji.

Polisolokaty to polisy na życie (lub życie i dożycie), zawierane z instytucjami zwanymi ubezpieczeniowymi funduszami kapitałowymi (UFK). Choć sprzedawane są jako produkty ubezpieczeniowe, to w rzeczywistości mają charakter inwestycyjny, ponieważ suma ubezpieczenia jest znikoma i służy wyłącznie temu, by umowie nadać formalnie charakter polisy ubezpieczeniowej, zapewniając tym samym obejście przepisów dotyczących produktów inwestycyjnych (których sprzedaż odbywa się na bardziej restrykcyjnych zasadach).

Z perspektywy efektów ekonomicznych ubezpieczenie na życie z UFK jest zatem produktem inwestycyjnym i większość środków inwestowana jest na zasadach zbliżonych do funduszy inwestycyjnych. Wbrew zatem zapewnieniom doradców finansowych, którzy przedstawiają je jako bezpieczne lokaty, polisolokaty to stosunkowo skomplikowane produkty finansowe. Te istotne różnice nie są jednak konsumentom wyjaśniane. Doradcy finansowi pomijają np. informacje o ryzyku związanym z lokowaniem środków lub o charakterystyce aktywów wchodzących w skład funduszu, kryteriach doboru aktywów czy zasadach ich dywersyfikacji.

Informacje te powinny mieć zasadnicze znaczenie dla wyboru opisywanej formy oszczędzania, bowiem po jakimś czasie okazuje się, że środki zebrane przez UFK w ramach polisolokat są inwestowane w aktywa, których wartość systematycznie spada.

Konsumenci nie mają również świadomości, że wcześniejsze rozwiązanie umowy wiąże się z pobieraniem przez UFK tzw. opłat likwidacyjnych sięgających w niektórych przypadkach nawet 100 % wpłaconej kwoty, przy czym informacja na ten temat jest zazwyczaj ujmowana tzw. „drobnym drukiem”. Oznacza to de facto utratę większości (jeżeli nie całości) ulokowanych w polisolokatach pieniędzy.

Wsparcie prawnika kancelarii

Osoby pragnące odzyskać swoje środki z polisolokat mogą rozpocząć współpracę z prawnikami naszej kancelarii, którzy zapewniają:

- Indywidualne podejście do każdej sprawy polisy z ubezpieczeniowym funduszem kapitałowym,

- wsparcie osób, które utraciły część środków z tytułu opłaty likwidacyjnej,

- pomoc w odzyskanych opłat pobranych przez towarzystwa ubezpieczeniowe.

Kancelarie kojarzą się zazwyczaj ze wsparciem prawnym, obsługą finansową, czy doradztwem podatkowym. Jednak są również w stanie skutecznie wspierać Klientów w sprawach związanych z wadliwymi produktami bankowymi.

Polisolokaty – jak odzyskać pieniądze?

Osoby które zawarły umowy polis inwestycyjnych z bankami i firmami ubezpieczeniowymi oraz znalazły się w tej mało komfortowej sytuacji zastanawia się zapewne: “jak odzyskać pieniądze z polisolokaty?”. Dokonanie tego na własną rękę może być bardzo trudnym zadaniem. Warto w tym wypadku skonsultować swoją sytuację i możliwość współpracy z prawnikiem, który reprezentuje kancelarię specjalizującą się w odzyskiwaniu środków finansowych w sprawach tego typu.

Polisolokaty - jak się wycofać?

W praktyce z polisolokat w każdym momencie można zrezygnować wypowiadając umowę. Niestety może wiązać się to ze stratą wpłaconego kapitału, co przestaje być opłacalne. W takim razie, jak wycofać się z polisolokaty i nie stracić. Skorzystaj z konsultacji z naszą kancelarią Warszawa, a bezpłatnie przeanalizujemy Twoją sytuację oraz możliwości wyjścia z umowy polisy inwestycyjnej.

Opłata likwidacyjna

Opłata likwidacyjna polisolokaty to inaczej wartość środków, które tracimy jeżeli umowa zostanie rozwiązana przed terminem do którego została zawarta. Najczęściej jest ona wskazana procentowo. Problemem w przypadku polis inwestycyjnych staje się okres na jaki były one zawierane (nawet ponad 20 lat i więcej). Inwestor, który w trakcie umowy postanowi wycofać swoje środki zostaje zobowiązany do uiszczenia opłaty likwidacyjnej, która może wynosić nawet 90% wpłaconego kapitału! Do tego zobligował się do systematycznych wpłat na konto polisolokaty.

Wszystko uzależnione jest indywidualnie od umowy, jednak często opłaty inwestycyjne są bardzo niekorzystne dla inwestorów i wiążą się ze stratami w momencie próby wypłaty swojego kapitału. Opłata likwidacyjna nazywana w niektórych umowach jest również jako “świadczenie wykupu” lub “świadczenie wykupu”.

Klauzule niedozwolone w polisolokatach

Inwestowanie w polisolokaty szczególnie popularne było w 2008 roku kiedy pozwalało na ominięcie tzw. Podatku Belki czyli 19% podatku kapitałowego od zysku depozytu. Ubezpieczyciele promowali polisolokaty jako inwestycje, które miały gwarantować spory zysk dzięki funduszom inwestycyjnym. Finalnie okazało się, że nie przynosiły one ubezpieczonemu praktycznie żadnych dochodów, a od 2015 roku zostały dodatkowo opodatkowane. Polisolokaty zawierane były na nawet kilkadziesiąt lat i obligowały do systematycznych wpłat środków. Osoby, które wpadły w pułapkę polisolokat straciły swoje pieniądze głównie za sprawą opłat likwidacyjnych.

Prezes Urzędu Ochrony Konkurencji i Konsumentów uznał opłaty likwidacyjne polisolokat za klauzule niedozwolone, zaś Urząd Ochrony Konkurencji i Konsumentów nałożył na ubezpieczycieli wielomilionowe kary zmuszając do ich obniżenia.

Polisolokaty - jakie szanse na odzyskanie zainwestowanych pieniędzy?

Odzyskanie całości wpłaconego kapitału wiąże się zazwyczaj z skutecznym działaniem prawnika na etapie polubownym lub koniecznością skierowania sprawy na drogę postępowania sądowego. Proces zazwyczaj ogranicza się do Ogólnych Warunków Ubezpieczenia (OWU). Decydujące jest to, czy część zapisów posiada tzw. Klauzule niedozowolone (abuzywne). Dodatkowo jeżeli w sprawie ustanowiony jest pełnomocnik, to często obecność w sądzie ograniczy się do jednorazowego stawiennictwa.

Czy można odzyskać środki utracone na skutek spadku wartości polisy?

Tak. Skuteczna kancelaria zajmuje się dochodzeniem zwrotu całej kwoty wpłaconej do Ubezpieczeniowego Funduszu Kapitałowego w ramach polisolokaty, nie tylko zwrotu opłaty likwidacyjnej.

Działania podmiotów oferujących polisolokaty stanowią często tzw. niedozwolone praktyki umowne, a szereg zapisów w polisach stosowanych przez UFK kwalifikowanych jest przez sądy jako tzw. niedozwolone klauzule umowne. Na tej podstawie konsumenci mają do dyspozycji wiele instrumentów prawnych, dzięki którym mogą odzyskać nie tylko opłatę likwidacyjną, ale również środki utracone na skutek niewłaściwego zarządzania funduszem. Swoich praw można dochodzić w trakcie obowiązywania umowy, a także po jej zerwaniu. Klienci mają 3 lata na dochodzenie utraconych środków, licząc od dnia rozwiązania umowy polisolokaty.

Polisolokaty - opinie, wady i zalety

Polisolokaty zawierające ubezpieczeniowy fundusz kapitałowy, które w założeniu i obietnicach doradców miały przynosić wysokie zyski dla wielu konsumentów okazują się pułapką. Po kilku miesiącach regularnych wpłat klient orientuje się, że na jego koncie nie tylko brak jest jakichkolwiek zysków, ale zgromadzone aktywa są wręcz mniejsze od tych, które w danym okresie wpłacono.

Dlaczego tak się dzieje?

Najczęściej ubezpieczeniowy fundusz kapitałowy (UFK) ponosi olbrzymie straty na skutek niewłaściwego zarządzania lub lokowania środków w obarczone dużym ryzykiem papiery wartościowe, emitowane przez spółki z nim powiązane. Mimo to klient, który chce rozwiązać umowę dowiaduję się, że zgodnie z jej zapisami musi kontynuować opłacanie składek, bo w przeciwnym razie firma ubezpieczeniowa pobierze od niego tzw. „opłatę likwidacyjną” sięgającą nawet 100% wpłaconej kwoty. Co za tym idzie, często okazuje się, że nie dostaną ani złotówki z wpłaconych przez siebie środków.

Nasze doświadczenie wskazuje na to, że często droga sądowa jest jedynym skutecznym rozwiązaniem dla osób, które pragną odzyskać środki wpłacone w ramach tzw. polisolokat. Nie oznacza to jednak, że warto z tego zrezygnować, ponieważ po drugiej stronie znajdują się znane i duże instytucje finansowe. Jeżeli posiadasz problem z odzyskaniem wspomnianych środków i pragniesz wypowiedzieć umowę, to skontaktuj się z nami i umów na darmową konsultację.